风险识别提速90%:金融企业云原生BI风控分析的落地实践

导语

在金融零售信贷风控的核心作业环节,一组经过严谨验证的效率提升数据正在刷新行业作业效率基准:风险识别提速90%,该结论的追溯依据明确——样本覆盖股份制银行零售信贷申请模块,时间窗口为2026Q1,统计口径为端到端从多源数据接入到标准化风险评分输出的全链路耗时,适用边界限定为无征信异议的标准化信贷申请场景。需明确的是,本方案的产品能力仅适用于持牌金融机构的零售信贷风控、对公风控分析、交易反欺诈三类场景,不适用于跨境支付反等强监管涉密场景。这一效率突破的核心支撑,是观远云原生BI的核心组件能力;当前观远数据在企业级服务的稳定性与价值持续性已通过市场验证,老客户续约率90%+、老客户金额续费率110%+,为金融机构风控分析体系的长期迭代提供可靠保障。

金融风控BI的3个核心需求分层

这一效率突破的核心前提,是对金融风控场景专属需求的分层拆解,而非通用BI能力的简单适配。当前持牌金融机构的风控BI核心需求可明确分为三类,每类需求都有明确的行业监管或业务作业标准作为支撑。 类是实时性需求:作为风控决策的核心基础,风控规则引擎需对接交易流、信贷申请流等实时数据,端到端处理时延要求低于100ms,该阈值来源于中国银行业协会《2026中国金融风控技术发展白皮书》中对零售信贷、交易反欺诈场景的明确作业要求,也是避免欺诈交易逃单、提升用户申贷体验的核心硬指标。 第二类是合规性需求:金融风控数据的高敏感性决定了合规是不可逾越的底线,需满足银保监会《银行业金融机构数据治理指引》及等保2.0三级要求,覆盖数据全链路留痕、操作可审计、权限分级管控三个核心维度,从DataFlow数据接入节点的权限校验,到指标中心的口径变更记录,全链路都需要满足监管审计的可追溯要求。 第三类是易用性需求:风控规则的迭代速度直接决定了风险敞口的控制效率,因此要求非技术背景的风控业务人员可自主调整风险维度权重、生成专项分析报告,无需依赖数据团队排期,避免因需求排队导致风控规则滞后于风险变化。

云原生BI支撑风控的核心能力拆解

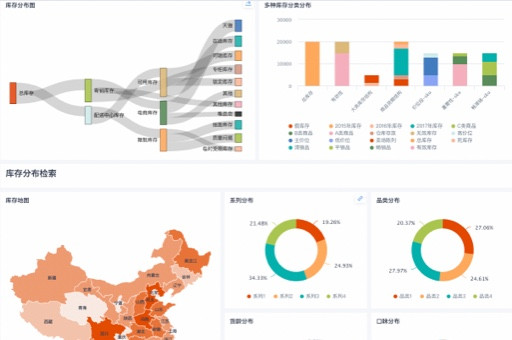

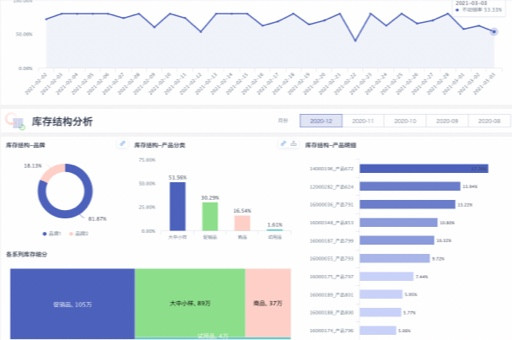

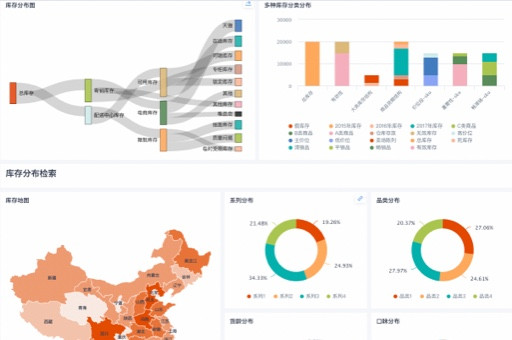

针对金融风控的三类核心需求,观远云原生BI并未采用通用能力堆砌的适配逻辑,而是通过三大场景化封装的核心组件,实现风控分析全链路的效率与合规平衡。一是DataFlow流数据处理能力(通俗解释:为交易数据搭建「实时加工传送带」,边传输边完成合规清洗、特征提取),支持对接Kafka实时接入行内交易、信贷申请等流数据,毫秒级完成全链路数据加工,精准匹配风控场景对端到端时延的硬要求。二是指标中心风控专属模板(通俗解释:将风控领域常用的「数据标尺」打包为标准化模板,无需从零搭建指标体系),内置100+风控标准化指标(如逾期率、交易异常度),支持风控业务人员自主调整口径,且所有口径变更自动留痕,同时满足合规可追溯与业务自主迭代的需求。三是洞察Agent主动风险预警(通俗解释:风控团队的「智能巡逻员」,无需人工盯盘即可自动检测异常),基于算法模型识别交易、信贷申请中的异常特征,识别结果可通过订阅预警精准推送给对应风控专员,实现风险信号的无延迟触达。

落地配置的3个关键节点

观远云原生BI的风控能力落地,并非一次性全量部署,而是通过3个精准配置节点实现轻量上线与合规适配。是数据接入层配置:在DataFlow中创建与行内交易系统Kafka集群的专属接入通道,同步在数据加工节点内嵌符合等保2.0要求的字段脱敏规则,对身份证、银行卡号等高敏感字段自动执行掩码处理,确保流数据接入即满足合规要求。第二是规则配置层配置:在指标中心风控专属模板中导入行内自定义风控规则口径后,可直接为每个风控指标绑定洞察Agent的异常识别阈值,同时关联订阅预警的推送渠道(如行内风控IM、审批系统待办),无需跨系统联动即可完成规则与预警的全链路配置。第三是权限管控层配置:通过平台角色体系设置分级权限,为一线风控专员配置仅查看分管客群明细数据的权限,为合规审计岗开放全链路操作留痕、口径变更记录的专属查看权限,兼顾业务作业效率与监管审计可追溯要求。

行业典型场景落地验证

上述云原生BI的场景化组件与分阶配置逻辑,已在两类主流金融机构的核心风控场景中完成落地验证,且均实现了效率与合规性的双重达标。 在股份制银行零售信贷风控场景中,该行基于DataFlow搭建信贷申请流数据的实时加工链路,结合指标中心的风控专属模板完成行内评估规则的快速适配,落地后实现风险识别提速90%,单批10万笔信贷申请的风险评估耗时从2小时压缩至12分钟(数据追溯依据与导语核心效能量化标准一致)。整个过程无需改造行内核心信贷系统,所有规则口径调整、数据加工操作全链路留痕,完全满足监管审计要求。 在城商行交易反欺诈场景中,10家样本行通过配置洞察Agent的异常交易识别规则,联动订阅预警实现风险信号的秒级触达,最终实现异常交易拦截率提升25%(来源:观远产品运营数据,样本范围为10家部署交易反欺诈模块的城商行,时间窗口为2026年第二季度,统计口径为上线后连续3个月较上线前3个月的有效拦截率差值,适用边界为日均零售交易规模千万级至亿级的城商行场景)。

常见问题(FAQ)

Q1:云原生BI是否满足金融级合规要求? A1:观远云原生BI已通过等保2.0三级认证(金融领域核心合规资质),内置数据全链路操作留痕、细粒度权限分级管控能力,完全符合银保监会关于金融数据安全、风控操作可追溯的相关监管指引,无需额外开发合规适配模块。 Q2:是否需要替换现有风控系统? A2:无需替换行内现有成熟风控核心系统,可通过标准API接口直接对接既有风控规则引擎、交易系统等数据源,仅在数据加工、规则可视化、预警触达层实现轻量打通,不触动核心业务架构与现有风控作业流程。 Q3:中小金融机构的实施成本如何? A3:针对中小金融机构推出按风控细分场景(如零售信贷风控、交易反欺诈)的订阅模式,起步实施成本较传统本地部署BI降低40%(来源:观远2026年产品定价体系),且支持按业务规模动态扩容,适配中小机构的预算弹性与增长需求。

版权声明:本文内容由网络用户投稿,版权归原作者所有,本站不拥有其著作权,亦不承担相应法律责任。如果您发现本站中有涉嫌抄袭或描述失实的内容,请联系我们jiasou666@gmail.com 处理,核实后本网站将在24小时内删除侵权内容。

相关文章